SAISONALITÄT

„Sell in May and go away“ heißt eine alte und viel zitierte Börsenweisheit.

Der Ursprung liegt in den USA, wo ca. Mitte April die Frist für

steuerbegünstigte Anlagen für die Altersvorsorge abläuft. Der ab diesem Termin

versiegende Kapitalzufluss in Investment- und Pensionsfonds führt dann zu

fallenden Börsenkursen. Soweit jedenfalls die Theorie. Die Praxisergebnisse der

letzten 40 Jahren sprechen aber eine andere Sprache: der führende US-Index

S&P 500 erzielte statistisch gesehen gerade ab Mitte Mai sehr ordentliche

Gewinne -> http://www.seasonalcharts.de/classics_sp.html

Auch eine Untersuchung von Prime Quants im April

2012 führte zu dem Ergebnis, dass beim heimischen Dax eine andere saisonale

Regel, nämlich:

„Sell in August, but remember to come back in

October!“, zu wesentlich besseren Ergebnissen als das altbekannte „sell in may“

geführt hätte.

Das im März 2002 aufgelegte RBS (vormals ABN) Dax

Best Seasons (WKN 559282), welches immer im Zeitraum im Zeitraum vom 1.8. –

31.10. eines jeden Jahres desinvestiert ist, bestätigt mit einer Outperformance

von ca. 40% gegenüber dem DAX diese These:

(schwarze Linie im Chart = RBS Dax Best Seasons,

blaue Linie = Dax Performance-Index)

Die http://www.seasonalcharts.de/classics_dax.html

für den Dax über die letzten 36 Jahren weisen den September als schlechtesten

Börsenmonat aus.

Sehr interessant ist auch ein Vergleich mit dem

Merrill Lynch Börsenindikator Zertifikat, WKN ML0BDM,

Detailanalyse bei http://www.trader-inside.de/viewtopic.php?p=69811&highlight=ml0bdm#69811

Der diesem Zertifikat zugrunde liegende Indikator

wertet 4 Einflussfaktoren aus, nämlich Zinsen, Wechselkurs Euro/Dollar,

Inflation und die Saisonalität. Letztgenannte entscheidet zu 25% mit über die

Investition des Zertifikates in den Dax oder den Geldmarkt. Der Zeitraum

November-April wird positiv für Aktien gewertet, Mai-Oktober ergibt hingegen

eine Empfehlung für den Geldmarkt.

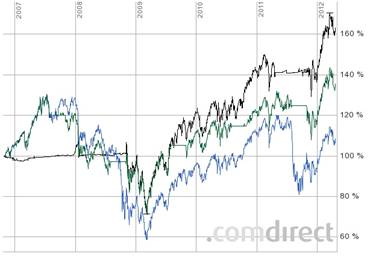

Ein Chartvergleich seit Auflage im Oktober 2006 des

ML-Börsenindikator (ML0BDM) mit dem RBS Best Seasons (559282) und dem Dax:

(schwarze Linie im Chart = ML Börsenindikator, grün

= RBS Best Seasons, blau = Dax)

Analyse: anno 2008 und 2011 konnte das

RBS Best Seasons in den Monaten August-September hohe Verluste vermeiden. In

den anderen Jahren wurden moderate Gewinne in diesem Zeitraum verpasst.

Der ML-Börsenindikator erzielte den

Performance-Vorsprung gegenüber dem RBS-B.S. gerade in diesen Phasen

(Spätsommer 2009 und 2010).

Die höchsten Verluste erlitten beide Zertifikate in

der Schluss-Phase der Baisse 11/08 - 03/09.

Fazit: für "Sell in May"

findet sich, speziell bei Produkten welche einen Bezug zum Dax haben, auch hier

keine Bestätigung.

Eine Desinvestition oder zusätzliche

Depotabsicherung im Zeitraum 1.8. - 31.10. sollte dagegen schon eher in

Betracht gezogen werden.

Langfristig erzielten beide im Text genannten Zertifikate

bisher eine solide Outperformance gegenüber dem Dax.